Списание программы 1с в бухучете. Бухучет инфо. Налоговый учет учет компьютерных программ

Нужно в программе 1С Бухгалтерия 8.3 оформить покупку программного обеспечения (ПО), как это сделать?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название - РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму фирмы «1С», срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера фирмы «1С» лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов, и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Зарегистрируем эту операцию типовым документом «Поступление товаров и услуг», указав вид документа - «Услуги (акт)». При указании номенклатуры занесем в справочник новую позицию, назовем ее «Покупка программы 1С Бухгалтерия 8 ПРОФ», вид номенклатуры должен быть «Услуга».

При заполнении реквизита «Расходы будущих периодов» необходимо создать новый элемент справочника – новую статью расходов будущих периодов, указав в ней стоимость программы и параметры списания (порядок признания расходов, дату начала списания, дату окончания списания РБП, счет и аналитику затрат):

Таким образом, стоимость приобретенной программы будет сразу включена в РБП. Проведем документ «Поступление товаров и услуг», при этом он сформирует проводку в Дт бухгалтерского счета 97.21 по введенной статье «1С Бухгалтерия».

(В данном примере организация-покупатель является плательщиком НДС, поэтому проводка выполнена на величину стоимости программы без НДС, а сумма НДС отнесена в Дт 19.04):

Списание расходов будущих периодов

Операция является регламентной. Она будет производиться согласно указанным параметрам (порядок признания расходов, период, счет списания) автоматически при выполнении ежемесячной обработки «Закрытие месяца». Программа сама определит необходимость списания РБП и рассчитает сумму.

При выполнении операции сформирована проводка согласно указанному счету затрат (в нашем примере счет 26), сумма рассчитана исходя из выбранной даты начала списания и даты окончания.

В форме движений документа на вкладке «Расчет списания расходов будущих периодов» пользователь может увидеть расчет списания РБП, параметры списания, сумму списанных РБП и остатка.

Автоматическое списание расходов будущих периодов будет выполняться обработкой закрытия месяца вплоть до окончания указанного срока списания.

Созданная при закрытии месяца операция по списанию РБП сохраняется вместе с другими операциями закрытия периода в журнале регламентных операций (раздел «Операции» – Закрытие периода – Регламентные операции). Программа позволяет создавать эту операцию и вручную, без использования обработки «Закрытие месяца».

По материалам: programmist1s.ru

2017-07-3131.07.2017 14:20

Оксана, смотрите какая ситуация. По лицензии вы приобретаете не само программное обеспечение 1С, а право на использование результатов интеллектуальной деятельности. Оно обычно неисключительное.

Соответственно, если вы обратитесь к ПБУ 14/2007, то увидите, что данное право не является нематериальным активом.

Если платеж за ПО был разовый, то вы должны будете стоимость данного неисключительного права отнести на расходы будущих периодов. Далее эта сумма будет подлежать постепенному списанию на затраты (счет 26 «Общехозяйственные расходы») на протяжении всего срока действия договора.

Не знаю как в вашем случае, но в моей практике случалась такая ситуация, что в лицензионном договоре не было информации о сроке действия. В этом случае ваша фирма имеет полное право самостоятельно определить срок эксплуатации ПО. Это нужно будет указать в учетной политики вашей фирмы. По информационному письму фирмы «1С» рекомендуемый срок использования программы составляет 2 года.

Первым делом вам нужно будет оприходовать софт. Для этого создаете документ «Поступление товаров и услуг». Вид документа выбираете «Услуги (акт)». В списке вам надо будет указать вашу приобретенную программу 1С. Для этого вам в справочнике «Номенклатура» нужно будет создать новую позицию. Вы можете назвать ее как вам удобно, например, «Покупка программы 1С: Бухгалтерия 8.3 (ред. 3.0) ПРОФ». Заметьте, что вид номенклатуры должен быть «Услуга», а не «Товары». В графе «Счет учета» указываете счет 97.21 «Прочие расходы будущих периодов». При заполнении реквизита «Расходы будущих периодов» нужно создать новую статью расходов будущих периодов. В ней вы должны будете указать стоимость программы и порядок списания расходов. То есть дату когда начнется списание и когда закончится, счета, аналитику затрат).

Теперь можно провести документ «Поступление товаров и услуг». При этом 1С сформирует проводки: Дт 97.21 Кт 60.01 и если организация является плательщиком НДС проводка будет выполнена на величину стоимости программы без НДС, а на НДС будет сформирована проводка Дт 19.04 Кт 60.01.

Что касается списания расходов будущих периодов, то эта операция будет осуществляться в соответствии с параметрами, заданными программой автоматически, когда вы будете выполнять обработку «Закрытие месяца». 1С сама определит, нужно ли списывать расходы будущих периодов и рассчитает необходимую сумму.

При осуществлении операции списания будет сформирована проводка согласно указанному счету затрат (счет 26). Сумма определяется в соответствии с выбранными датами начала и окончания списания.

Если вы откроете в документе вкладку «Расчет списания расходов будущих периодов», то вы увидите расчет списания расходов будущих периодов, параметры списания. Суммы списания и остатка.

Списание расходов будущих периодов будет осуществляться автоматически, пока не закончится указанный срок списания. Списание расходов будущих периодов отражается при закрытии месяца в списке операций по закрытию периода. Операции можно посмотреть в журнале регламентных операций. Чтобы это сделать нужно зайти «Операции» — «Закрытие периода» — «Регламентные операции». Можно создать данную операцию и вручную, не применяя обработку «Закрытие месяца»

Натали, бухгалтер

Ответить

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации.

Учет программы 1С Бухгалтерия 8

Бухгалтерский и налоговый учет программы 1С Бухгалтерия 8

в программе 1С Бухгалтерия 8 редакции 3.0.

Материалы статьи актуальны на 29.09.2015.

Перепечатка статьи разрешается с указанием автора и ссылки на первоисточник.

Первый вопрос, на который мы должны получить ответ: «Какой актив представляет из себя программа 1С Бухгалтерия 8?».

Программа 1С Бухгалтерия 8 безусловно является нематериальным активом в соответствии с ПБУ 14/2007 «Учет нематериальных активов».

Но нематериальным активом она является только для правообладателя, т. е. непосредственно для фирмы 1С.

Приобретая программу 1С Бухгалтерия 8, надо понимать, что не зависимо ни от того по какому договору (лицензионному или договору поставки) мы покупаем программу, ни от формы первичного документа (накладной ТОРГ-12 или Акта о передачи прав) мы приобретаем неисключительные права пользования данным программным продуктом.

Как учитывать неисключительные права и в частности права на использование программы 1С Бухгалтерия 8 в бухгалтерском учете установлено в п. 39 ПБУ 14/2007 «Учет нематериальных активов»:

Нематериальные активы, полученные в пользование, учитываются пользователем (лицензиатом) на забалансовом счете в оценке, определяемой исходя из размера вознаграждения, установленного в договоре.

… Платежи за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимые в виде фиксированного разового платежа, отражаются в бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение срока действия договора.

В налоговом учете расходы на приобретение программы 1С Бухгалтерия 8 относятся к Прочим расходам связанным с производством и (или) реализацией на основании пп.26 п.1 Статьи 264:

расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям).

По вопросу в течении какого срока учитывать расходы на приобретение неисключительных прав в налоговом учете существует 3 точки зрения (все 3 подтверждены Письмами министерства финансов):

Вариант 1.

Такие расходы признаются в налоговой базе в момент их возникновения (Письма Минфина: от 29.08.2003 г.

N 04-02-05/5/13, от 06.02.2006 г. N 03-03-04/1/92, от 09.08.2005 г. N 03-03-04/1/156).

Эта же точка зрения поддерживается и большинством арбитражных судей (Определение ВАС РФ от 27.12.2011 N ВАС-16684/11 , Постановление ФАС Северо-Западного округа от 15.10.2007 по делу N А05-810/2007, Постановление ФАС Северо-Западного округа от 09.08.2011 по делу N А56-52065/2010, Постановление ФАС Московского округа от 07.09.2009 N КА-А40/6263-09 по делу N А40-92124/08-128-107, Постановление ФАС Московского округа от 22.07.2010 N КА-А40/7322-10-2 по делу N А40-40615/09-14-174, Постановление ФАС Московского округа от 01.09.2011 N КА-А40/9214-11 по делу N А40-5385/11-20-22, Постановление ФАС Волго-Вятского округа от 17.08.2007 по делу N А43-33315/2006-37-925, Постановление ФАС Поволжского округа от 18.01.2008 по делу N А55-5316/07, Постановление ФАС Поволжского округа от 16.02.2009 по делу N А55-9496/2008, Постановление ФАС Поволжского округа от 26.01.2010 по делу N А57-4800/2009).

Судя по наличию обширной арбитражной практике, можно сделать вывод, что данный вариант не устраивает налоговых проверяющих.

Вариант 2.

Налогоплательщик, применяющий метод начисления, распределяет произведенные расходы с учетом принципа равномерности признания доходов и расходов. При этом налогоплательщик вправе самостоятельно определить период, в течение которого указанное расходы подлежат учету для целей налогообложения прибыли (Письма Минфина: от 23.06.2006 N 03-03-04/1/542, от 18.04.2007 N 03-03-06/2/75, от 07.06.2007 N 03-03-06/1/366, от 27.11.2007 N 03-03-06/1/826, от 17.03.2008 N 03-03-06/1/185, от 16.07.2008 N 03-03-06/1/406, от 29.01.2010 N 03-03-06/2/13, от 30.12.2010 N 03-03-06/2/225, от 16.01.2012 N 03-03-06/1/15, от 13.02.2012 N 03-03-06/2/19, от 25.05.2012 N 03-03-06/1/276, от 31.08.2012 N 03-03-06/2/95, от 10.09.2012 N 03-03-06/1/476, от 18.03.2013 N 03-03-06/1/8161, от 18.03.2014 г. N 03-03-06/1/11743).

Вариант 3.

Пунктом 4 Саттьи 1235 Гражданского кодекса Российской Федерации предусмотрено, что в случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет.

Учитывая изложенное, если условиями лицензионного соглашения срок использования программы для ЭВМ не установлен, расходы на приобретение неисключительных прав на данное программное обеспечение принимаются при определении налоговой базы по налогу на прибыль организаций равномерно с учетом срока, установленного ГК РФ. (Письма Минфина: от 17.03.2009 N 03-03-06/2/48, от 20.04.2009 г. N 03-03-06/2/88, от 02.02.2011 г. N 03-03-06/1/52, от 16.12. 2011 г. N 03-03-06/1/829, от 23.04.2013 г. N 03-03-06/1/14039)

Очевидно, что вариант 3 наиболее безопасный с точки зрения претензий со стороны налоговых проверяющих.

Теперь давайте посмотрим как отразить покупку программы 1С Бухгалтерия 8 непосредственно в программе 1С Бухгалтерия 8 редакции 3.0?

Если использовать описанный выше вариант 1 (признание расходов в момент возникновения), то здесь в основном вопросов не возникает. Данная операция отражается документов Поступление услуг: Акт, в котором в табличной части указывается счет затрат на который списываются расходы на приобретение программы 1С Бухгалтерия 8 (это могут быть счета 20, 25, 26, 44).

В данном примере мы рассмотрим вариант отражения в учете приобретения программы 1С Бухгалтерия 8 по вариантам 2 и 3.

По условиям примера 02.02.2015 года мы купили программу 1С Бухгалтерия 8 версия ПРОФ за 13 000 рублей (НДС не облагается). В соответствии с пп.26 п.

2 Статьи 149 НК РФ … не подлежит налогообложению (освобождается от налогообложения) реализация … прав на использование программы для электронных вычислительных машин, на основании лицензионного договора .

Предварительно создадим в справочнике Расходы будущих периодов соответствующий элемент расхода (Меню Справочники - Расходы будущих периодов ).

Укажем Наименование: Программа 1С:Бухгалтерия 8 .

Вид расхода выберем Прочие

Вид актива в балансе: Прочие оборотные активы (от заполнения данного реквизита зависит в какой строке бухгалтерского баланса будет отражаться данный актив. Я считаю, что данный актив должен отражаться в строке 1260 «Финансовые и другие оборотные активы», так как мы в любой момент можем продать программу 1С Бухгалтерия 8 (права на использование программы Бухгалтерия 8) другому юридическому или физическому лицу).

Признание расхода выберем По месяцам

Начало списания: выберем дату приобретения программы 02.02.2015

Окончание: 01.02.2015 (будем списывать на затраты по варианту 3 в течении 5 лет).

Счет затрат: выбираем счет затрат из плана счетов. В данном примере, наша организация занимается оказанием услуг и общехозяйственные расходы учитывает на счете 26.

Статья затрат: выбираем Прочие затраты .

Для отражения хозяйственной операции по приобретению программы 1С Бухгалтерия 8 воспользуемся документом Поступление услуг:Акт (Меню Покупки — Поступление (акты, накладные) ).

При заполнении табличной части, поле Номенклатура можно не заполнять (чтобы не создавать лишний элемент справочника Номенклатура), а сразу перейти в поле Содержание услуги и написать «Программа 1С Бухгалтерия 8 ПРОФ».

В поле Счет учета выберем из плана счетов счет 97.21 «Прочие расходы будущих периодов», в поле Расходы будущих периодов» выберем созданным нами ранее элемент справочника расходы будущих периодов «Программа 1С:Бухгалтерия 8» и при необходимости укажем Подразделение затрат.

Счет и аналитика для налогового учета заполнится автоматически.

После проведения документа будет создана проводка Д97.21 К60.01. (в случае если была сделана предоплата, то ещё будет проводка по зачету аванса Д60.01 К60.02). Если вы хотит вести взаиморасчеты с продавцом не на счете 60, а например на счете 76.05 «Расчеты с прочими поставщиками и подрядчиками» или 76.09 «Прочие расчеты с разными дебиторами и кредиторами», то вы можете выбрать соответствующие счета по гиперссылке реквизита «Расчеты:».

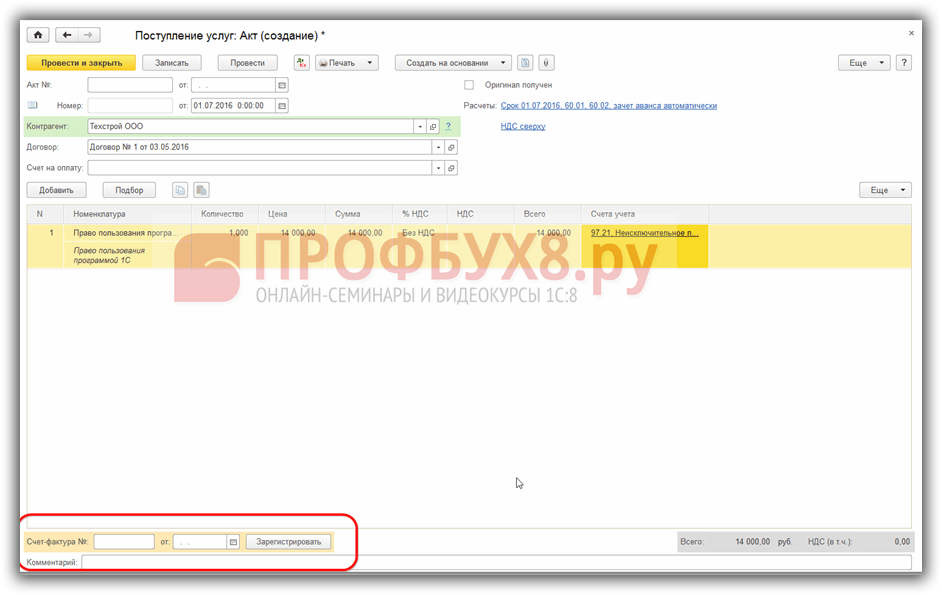

Рассмотрим пример:

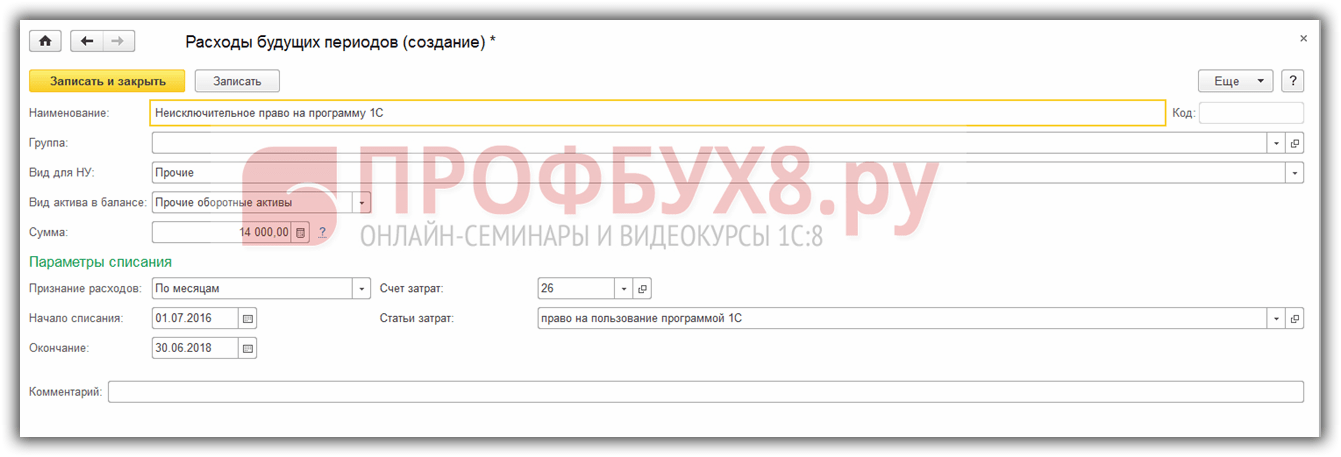

Допустим, организация 01.07.2016г. по лицензионному договору получила неисключительное право на пользование программой 1С стоимостью 14 000 руб., без НДС. Срок пользования программой не установлен. Оплата программы произведена 04.07.2016г.

Шаг 1. Принятие на учет программы 1С или ПО

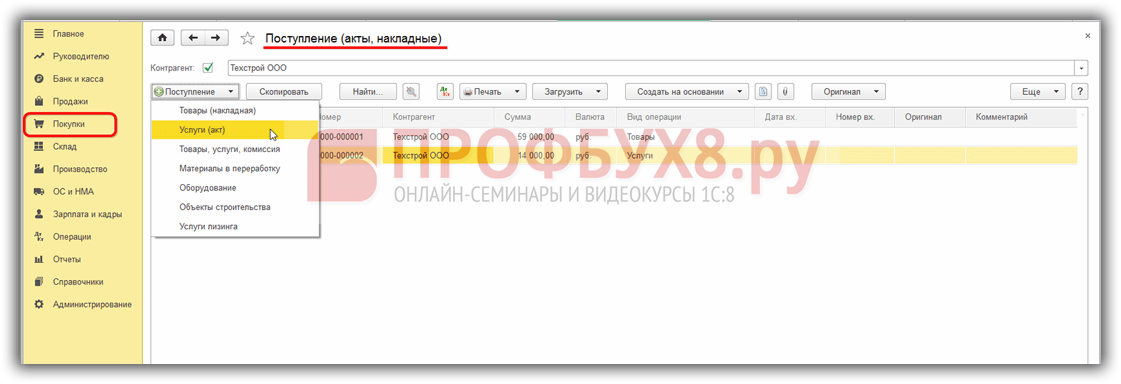

С целью принятия на учет неисключительного права на программу 1С (приобретение), сформируем документ Поступление (акты, накладные):

По кнопке Поступление выберем Услуги (акт):

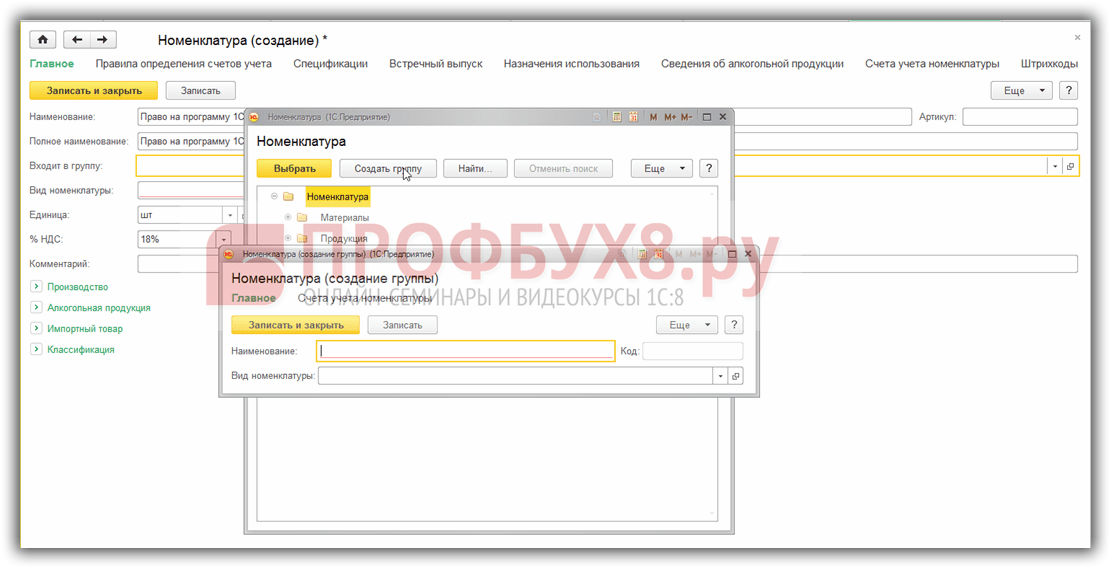

Из данного документа выйдем в справочник Номенклатура, где создадим группу Расходы будущих периодов:

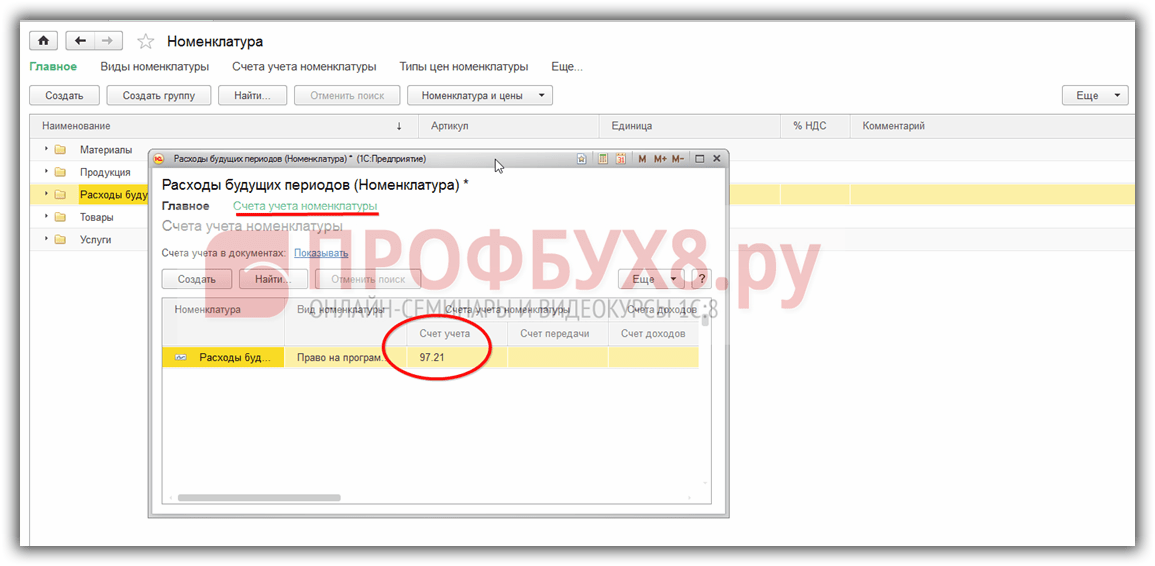

Здесь же устанавливаем счета учета номенклатуры:

Устанавливаем счет 97.21:

Шаг 2. Списание расходов будущих периодов

Подставляем созданную услугу в документ поступления, проверяем правильность автоматически проставленного счета учета – счет 91.27:

Аналитика заполняется в справочнике Расходы будущих периодов через команду Создать. Срок использования программы – 2 года установили самостоятельно, исходя из принципа равномерности признания доходов и расходов:

Шаг 3. Регистрируем счет-фактуру

После проведения документа проверяем правильность отражения операции в учете по кнопке ДтКт:

Шаг 4. Закрытие месяца

Теперь стоимость программы 1С будет равномерно списываться на расходы в течение двух лет. Проверим это, осуществив закрытие месяца в июле 2016 года:

Выполним закрытие месяца:

Проверим списание расходов будущих периодов в 1С 8.3, нажав на соответствующую ссылку:

Обратите внимание, что в 1С 8.3 можно посмотреть Расчет списания расходов будущих периодов:

Шаг 5. Проведем покупку программы 1С

Оплату программы 1С поставщику оформим документом Списание с расчетного счета, который можно создать на основании документа поступления:

Заполним документ:

В заключение проверим расчеты за программу 1С по оборотно-сальдовой ведомости к счету 60 Расчеты с поставщиками и подрядчиками:

Если Вам необходима помощь в освоении более широкого спектра операций в программе 1С, то мы предлагаем Вам пройти наш профессиональный курс « ». Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Инструкция

При покупке программного обеспечения, к примеру, ОС Windows, пакета Microsoft Office, бухгалтерских программ (таких, как "1С:Бухгалтерия", "Галактика", "Парус" и др.), организация приобретает неисключительные права на них, становясь, таким образом, одним из пользователей подобного программного продукта, но не имеет права на тиражирование, перепродажу или иное извлечение доходов от обладания данным продуктом. Кроме того, купив однопользовательскую версию, руководство организации не имеет права устанавливать одну программу одновременно на несколько ПК – для этого следует приобрети сетевую версию или несколько обычных.

Приобретение неисключительных прав не подпадает по действие требований подпункта «б» п. 3 ПБУ 14/2007 «Учет нематериальных активов», в соответствии с которым НМА не следует формировать и не учитывать подобную программу на сч. 04 «Нематериальные активы».

Но включить расходы на покупку ПО единовременно в состав текущих расходов тоже нельзя, поскольку программа будет использована в течение длительного периода времени, а понесенные расходы должны быть распределены равномерно на количество месяцев пользования ПО.

Следовательно, расходы на приобретение неисключительных прав отнесите в дебет сч. 97 «Расходы будущих », а потом списывайте их равномерно с кредита этого счета в дебет сч. 26 «Общехозяйственные расходы», 44 «Расходы на продажу» в течение всего срока использования программы. При получении ПО оформите акт, в котором должен быть указан срок расходов на его покупку.

Следует также отметить, что диски, дискеты, на которых записано ПО, а также , руководства пользователя и т.п., является составной частью данного ПО, поэтому приходовать его отдельно – к примеру, в составе материальных запасов, не нужно.

Видео по теме

Обратите внимание

Расходы на сервисное обслуживание ПО должны учитываться в составе текущих расходов организации.

Совет 2: Как отразить в бухучете программное обеспечение

Организация вправе, как то следует из Налогового кодекса, учитывать затраты на приобретение программного обеспечения в качестве расходов на производство (реализацию). Однако в зависимости от того, какие права на программу вы получаете, будет различаться и форма учета.

Вам понадобится

- Документы на приобретенное программное оборудование, план счетов бухгалтерского учета, сведения об учетной политике вашего предприятия

Инструкция

В соответствии с пп. 26 п. 1 ст. 264 Налогового кодекса РФ «к прочим расходам, связанным с производством и реализацией, расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных». Также обратите внимание на п. 5 ПБУ 10/99 «Расходы », где сказано: «Расходы по приобретению неисключительного права на программное обеспечение, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, являются расходами по обычным видам ».

В соответствии с «Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» вам следует относить расходы на программное обеспечение к расходам будущих периодов, то есть отразить их по дебету счета 97 «Расходы будущих периодов» и кредиту счетов, на которых учитываются расчеты с поставщиками или иными контрагентами, например счета 60 или 76.

Расходы на программное обеспечение связаны с получением косвенно, поэтому вы можете самостоятельно распределять расходы по времени срока использования ресурса. При этом соблюдайте принцип равномерности признания расходов.

Если вы приобрели неисключительное право на использование программного обеспечения на неопределенный срок, то срок полезного использования, в течение которого будут списываться расходы, вы определяете самостоятельно. Это часть учетной политики предприятия. Обратите внимание, что если приобретение программного обеспечения сопровождается заключением лицензионного соглашения, то, в случае отсутствия в нем срока действия, оно считается заключенным на пять лет (п. 4 ст. 1235 ГК РФ).

Если вы приобретаете исключительные права на программное обеспечение (например, заказываете разработку базы данных специально для вашей организации), то данный ресурс будет относиться к нематериальным активам (НМА). При этом должен соблюдаться ряд условий, утвержденных Положением по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007). Если стоимость компьютерной программы менее 20 000 руб., то вы можете единовременно включить эти затраты в прочие расходы. Если же стоимость программного продукта более 20 000 руб., то он учитывается как НМА на счете 04 «Нематериальные активы». В дальнейшем эти затраты амортизируются в соответствии с принятой вашей организацией учетной политикой. Обычно это ежемесячное перенесение части стоимости ресурса на производственные затраты. Амортизация нематериальных активов отражается на счете 05.

Источники:

- Официальный сайт «КонсультантПлюс»

В связи с развитием большого количества программного обеспечения, возникают вопросы с использованием той или иной программы. Как же использовать программу по назначению?

Вам понадобится

- - навыки работы с программами.

Инструкция

Для начала определитесь, для чего разработано программное обеспечение. Возьмем, к примеру, программный пакет Adobe Photoshop. Данная программа разработана для работы с графикой. Это огромный комплекс инструментов, которые позволяют в режиме реального времени обрабатывать различные изображения, создавать свои собственные шедевры, накладывать эффекты на фотографии и многое другое.

Не стоит также забывать и о том, что одно программное обеспечение дополняет другое. Например, веб дизайнеры используют целый комплекс программ, чтобы создавать полноценные проекты. Для разработки кнопок на сайте могут использоваться одни программы, для написания правильного кода другие. Как правило, каждое программное обеспечение было разработано с определенной целью.

Использовать такие средства вы можете в различных направлениях. Чтобы в полноценной мере работать с графическими редакторами, обработчиками, пакетами программирования и многими другими, нужно иметь навыки. В интернете представлено множество различных инструкций, которые подробно рассказывают о принципах работы с тем или иным программным обеспечением. Также существуют специальные видеоролики, подробно показывающие основные операции работы с программами.

Однако помните, что ни одну программу нельзя использовать в коварных целях или перепродавать. Это , которое принадлежит разработчику. Все средства, которые автор получает за покупку программы, идут на разработку нового программного обеспечения и доработки версий старого. Если вы хотите создать собственные программы и зарабатывать на этом, учите языки программирования, анализируйте рынок ПО и все получится.

Видео по теме

В настоящее время практически все организации пользуются персональными компьютерами и различными специализироваными программными обеспечениями. Наиболее популярным среди них является программа «1С: Предприятие», которая облегчает процесс ведения бухгалтерии. Однако, многие сталкиваются с трудностями при отражении процесса приобретения и содержания компьютерных программ в бухгалтерском и налоговом учете.

Инструкция

Признайте затраты на приобретение программы «1С: Предприятие» в качестве расходов по обычным видам деятельности. В некоторых случаях, которые связаны с приобретением продукта по авторскому договору, согласно которому передаются исключительные права на программное обеспечение, данные затраты учитываются как нематериальные активы предприятия и проводятся в соответствии с ПБУ 14/2000. Однако этот случай не может быть отнесен к пользованию 1С, так как она покупается на основании договора купли-продажи или соглашения о передаче неисключительных прав.

Определите порядок бухгалтерского учета программы 1С на основании условий договора об оплате. Если приобретение программы производится разовым платежом, то затраты отражаются в расходах будущих периодов и списываются частями в течение всего срока пользования приложением. Для этого формируется кредит по счету 51 «Расчетные счета» и дебет по счету 97 «Расходы будущих периодов». Фирма 1С указывает в договоре срок службы программы. Необходимо общую стоимость приложения разделить на количество указанных месяцев. Полученное значение списывается на дебете счета 26 «Общехозяйственные расходы» или 20 «Основное производство» в корреспонденции со счетом 97.

Отразите в бухгалтерском учете затраты на обновление программы 1С. Расходы на данную операцию признаются в том отчетном периоде, когда были произведены. Для этого формируется кредит по счету 60 «Расчеты с подрядчиками и поставщиками» и дебет по счету 26 или 20. Если же произошло обновление программной оболочки, к примеру, приобретена дополнительно сетевая версия программы 1С, то расходы на данную операцию относятся на счет 97 и списываются ежемесячно на счете 26.

Примите к вычету сумму НДС, которую уплатило предприятия после приобретения программы 1С, за тот отчетный период, когда была отражена покупка на счете 97. В этом случае необходимо представить счет-фактуру с суммой начисленного НДС и факт использования программы для проведения операций, которые облагаются НДС.

Источники:

- как отразить покупку 1с

Программа «1С: Предприятие» является одной из самых популярных, используемых для ведения бухгалтерского учета на предприятиях. Так как приложение платное, то приобретение его для предприятия необходимо отразить в бухгалтерском учете.

Вам понадобится

- - навыки бухгалтерского учета.

Инструкция

Руководствуйтесь статьей 264 Налогового кодекса РФ для отражения «1С: Предприятие» в учете, согласно данной статье расходы, которые связаны с приобретением права на использование приложений и баз данных по договору с правообладателем относятся к прочим расходам. Также к ним относятся затраты на приобретение прав на программы, которые стоят меньше 20 тысяч рублей, и обновления для программ. Таким образом, затраты на приобретение 1С отнесите к прочим расходам. Если срок использования программы установлен, то расходы на его приобретения распределите равномерно на этот срок.

Отразите затраты на программу при единоразовой оплате стоимости как расходы на будущие периоды дебета счета 97. Приобретенные права на программу неисключительные, поэтому учитывайте их как нематериальный . Выполните списание «1С: Предприятие» с использованием расходов будущих периодов, которые отразите в составе текущих расходов предприятия равномерно на срок использования приложения.

Не включайте расходы на приобретение приложения в состав нематериальных активов в том случае, когда программа приобретается на основании авторского договора о передаче неисключительных прав, или о частичной передаче исключительных прав; либо на основании договора-купли продажи. Купленная программа, как правило, используется на предприятии в течение периода времени.

Поэтому определите порядок бухгалтерского учета расходов на покупку приложения по условиям договора оплаты. Если это разовый платеж, тогда отразите его как расходы будущих периодов. Если вы приобрели программу по авторскому договору, списывайте расходы на нее в течение срока его действия либо срока полезного использования приложения. Если имеют место расходы на обновления программы. учитывайте их в текущем отчетном периоде.

Источники:

- учет компьютеров на предприятии 1с

На сегодняшний день трудно представить, чтобы компания работала без программного обеспечения. Оно необходимо для кадрового или бухгалтерского учета, управления и автоматизации производства. Все приобретенные программы, как и любые другие активы должны отражаться в бухгалтерском и налоговом учете. Поэтому очень важно знать, как отразить в бухучете компьютерную программу.

Вам понадобится

- - наличие лицензионного договора;

- - знание стоимости программного обеспечения;

- - программа ведения бухучета.

Инструкция

Если компания имеет лицензию, подтверждающую право на использование программы, она используется в изготовлении продукции, срок её использования больше 12 месяцев и может быть определена её точная стоимость, оформите её как нематериальный актив.

Рассчитайте расходы, связанные с покупкой программного обеспечения: стоимость лицензии, стоимость обслуживания и доведения программы до рабочего состояния, НДС и транспортировки. Пропишите их в счете 08-5: дебет 08-5 и кредит 60.

Заполните карточку формы № НМА-1 и сделайте проводку по программе. В этом случае будет введена компьютерная программа в состав всех нематериальных активов.

Спишите стоимость программы через амортизацию п.23 ПБУ 14/2007.

Рассчитайте налоги, выплаты вознаграждений и взносы, которые связаны с покупкой и дальнейшим использованием программы и проведите их в налоговом учете.

Видео по теме

Обратите внимание

Порядок списания расходов, которые относятся к нескольким периодам компания вправе устанавливать самостоятельно, однако его необходимо прописать в учетной политике предприятия. Это необходимо для того, чтобы в дальнейшем не было разногласий во временном промежутке. Затраты на лицензию можно списать единовременным списанием только в том случае, если это не приведет к искажению финансового результата. Если же планируется списание расходов на приобретение лицензии в течение нескольких отчетных периодов, отразите это на счету 97 в бухучете.

Полезный совет

Амортизацию стоимости программы следует начать в начале месяца и только после того, как программное обеспечение будет отражаться на счете 04 п.31 ПБУ 14/2007. Если условия о признании программы нематериальным активом не выполняются, затраты на её покупку необходимо отражать в составе текущих расходов и расходов на следующий период.

Источники:

- Учет расходов на покупку программного обеспечения

Сегодня трудно представить какую-либо фирму, которая не использовала бы программное обеспечение, будь то для целей бухгалтерского или кадрового учета либо для автоматизации торговой, управленческой или производственной деятельности. Несмотря на то, что расходы на использование программного обеспечения возникают практически у каждой организации, порядок учета таких затрат вызывает множество вопросов и разногласий.

Инструкция

Учитывайте расходы на приобретение компьютерной программы «1С: Предприятие» как расходы по обычным видам деятельности. Исключением будет тот случай, если вы купили программу по авторскому договору, который предусматривает полную передачу права на исключительное использование приложения. Тогда приобретенные права учитывайте как нематериальные активы предприятия, согласно нормам законодательства.

Определите срок использования программного продукта в деятельности предприятия, чтобы установить порядок учета программы «1С: Предприятие». Порядок постановки на бухгалтерский учет расходов на ее приобретение можно определить из условий договора оплаты. Если платеж осуществлен разово и это фиксированная сумма, то отразите его в учете как расход будущих периодов, согласно счету 97 дебета «Расходы будущих периодов».

В последующем спишите его на затраты, сделать это необходимо в течение срока эксплуатации программы. Этот порядок учета 1С установлен налоговыми органами, а также Министерством финансов и прописан в письме Минфина от 29.08.2003 № 04-02-05.

Выполните постановку на учет программы в случае приобретения ее на основании авторского договора. В такой ситуации списывайте расходы на ее покупку в течение срока действия договора. Если в документах, по которым приобреталась программа, срок эксплуатации приложения не указан, установите его самостоятельно, исходя из предположительного срока использования программы.

Определите расходы на приобретение «1С: Предприятие» в случае использования упрощенной системы налогообложения как затраты на приобретение исключительных прав либо прав на использование ПО. В обоих случаях расходы можно списывать одновременно после того, как подтвержден факт оказания услуги, а также ее оплаты. Распределение расходов на приобретение на несколько периодов нормами налогового законодательства не предусмотрено.

Видео по теме

В процессе хозяйственной деятельности компании руководители используют различные материалы. В организации такие средства должны непременно учитываться при поступлении, передвижении и списании. Отражать приход материалов можно несколькими способами – по фактической себестоимости и по учетным ценам.

Инструкция

Приход материалов отражайте только на основании сопроводительных документов. Если МПЗ поступили от поставщика, заключите перед этим договор поставки.

На основании товарной накладной (унифицированная форма №ТОРГ-12) и приходного ордера (форма №М-4) в бухгалтерском учете сделайте : Д10 К60 – отражено поступление материалов от поставщика (стоимость без НДС).

Отразите сумму входящего НДС на основании товарной накладной и счет-фактуры, сделайте это при помощи проводки: Д19 К60.

Возместите сумму НДС из бюджета, это делается только в том случае, если у вас имеется счет-фактура с выделенным налогом. Сделайте в бухгалтерском учете запись: Д68 К19. Сумму налога включите в книгу покупок.

После того, как вы заплатили сумму за материалы, сделайте проводку: Д60 К51. Эту операцию отразите на основании выписку из расчетного счета и платежного поручения.

Если вы до момента поступления материалов вносили предоплату поставщику, отразите это следующим образом: Д60 субсчет «Авансы выданные» К51.

Если материалы изготовлены вашими силами, то их приход на склад отражается следующим образом: Д10 К40 – отражен выпуск материалов по плановым ценам. Сделайте эту операцию на основании приходного ордера (форма №М-4).

Приобрели программу 1С Предприятие 8. Как ее правильно отнести на затраты?

Ответ

При приобретении программы 1С исключительные права к организации не переходят. А значит, в составе нематериальных активов учесть ее нельзя. В бухучете расходы на приобретение программы отражаются в составе расходов будущим периодов. При этом делается проводка: Дебет 97 Кредит 60 (76) – учтен фиксированный разовый платеж за использование компьютерной программы. После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы организация может списывать равномерно в течение периода, утвержденного приказом руководителя. Применяемый вариант списания расходов будущих периодов закрепите в учетной политике для целей бухучета. Списание затрат на приобретение компьютерной программы, учтенных как расходы будущих периодов, отражайте проводкой: Дебет 20 (23, 25, 26, 44...) Кредит 97 – списаны расходы на приобретение компьютерной программы. В налоговом учете стоимость программы учитывается в составе прочих расходов равномерно (по отчетным периодам). Срок списания расходов определяйте по договору или другому документу, например бланку лицензии, в котором указан срок ее действия.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Компьютерную программу организация может не только создать самостоятельно, но и купить.

Покупая компьютерную программу, организация может приобрести:*

- на нее по договору отчуждения;

- (неисключительное право, лицензию) по .

В бухучете при этом сделайте следующие проводки:*

Дебет 97 Кредит 60 (76)

– учтен фиксированный разовый платеж за использование компьютерной программы;

Дебет (20, 23, 25, 26, 44...) Кредит 60 (76)

– учтены периодические платежи за использование компьютерной программы.

После ввода компьютерной программы в эксплуатацию расходы на ее приобретение, учтенные как расходы будущих периодов, подлежат списанию. Порядок списания расходов, относящихся к нескольким отчетным периодам, организация устанавливает самостоятельно. Например, единовременный разовый платеж за использование компьютерной программы организация может списывать равномерно в течение периода, утвержденного руководителя. Применяемый вариант списания расходов будущих периодов (п. и ПБУ 1/2008). Списание затрат на приобретение компьютерной программы, учтенных как расходы будущих периодов, отражайте проводками:*

Дебет 20 (23, 25, 26, 44...) Кредит 97

– списаны расходы на приобретение компьютерной программы.

Главбух советует*: в учетной политике для целей бухучета закрепите такой же порядок списания расходов, относящихся к нескольким отчетным периодам, как и в налоговом учете. В этом случае в учете организации не будут возникать .

Кроме того, если организации переданы права на компьютерную программу по лицензионному договору, она признается нематериальным активом, полученным в пользование. Такую компьютерную программу учтите на забалансовом счете. Об этом сказано в ПБУ 14/2007. План счетов не предусматривает отдельного забалансового счета для учета нематериальных активов, полученных в пользование. Поэтому организации нужно самостоятельно открыть забалансовый счет и закрепить это в учетной политике для целей бухучета. Например, это может быть счет 012 «Нематериальные активы, полученные в пользование»:*

Дебет 012 «Нематериальные активы, полученные в пользование»

– учтена стоимость прав на компьютерную программу, полученных в пользование (на основании лицензионного договора).

Налог на прибыль

Расходы на приобретение компьютерной программы учитывайте при расчете налога на прибыль в следующем порядке.*

Если организация приобретает компьютерную программу вместе с компьютером, стоимость программы из стоимости компьютера выделять не нужно. Если компьютер приобретен без минимального программного обеспечения, расходы на покупку и установку таких программ включайте в первоначальную стоимость компьютера как расходы на доведение до состояния, пригодного к использованию (). Такие разъяснения содержатся в письмах ФНС России , .

В остальных случаях учтите компьютерную программу в составе нематериальных активов, если одновременно выполняются следующие условия:

- организация обладает исключительным правом на компьютерную программу;*

- исключительное право и существование самой компьютерной программы подтверждены документально;

- компьютерная программа используется в производстве продукции (при выполнении работ, оказании услуг) или для управленческих нужд;

- использование компьютерной программы может принести экономические выгоды (доходы);

- срок полезного использования компьютерной программы составляет свыше 12 месяцев.

Такие требования перечислены в статьи 257 Налогового кодекса РФ.

Затраты на приобретение исключительных прав на программу для ЭВМ стоимостью 40 000 руб. или менее, а также на программы, которые нельзя учесть в составе нематериальных активов (например, при получении права на ее использование по лицензионным и сублицензионным соглашениям), отражайте в составе прочих расходов* (). При этом расходы, связанные с использованием программы по лицензионному договору, организация вправе учесть при расчете налога на прибыль независимо от того, зарегистрирована программа в Роспатенте или нет ().

Если организация применяет метод начисления, периодические платежи за использование компьютерной программы учитывайте по мере их начисления ().

Ситуация: нужно ли при расчете налога на прибыль распределять единовременный разовый платеж за пользование неисключительными правами на компьютерную программу. Организация применяет метод начисления*

Да, нужно.

Объясняется это тем, что при методе начисления расходы признаются в том периоде, к которому они относятся. Если расходы относятся к нескольким отчетным периодам, их нужно распределить.

Расходы списываются равномерно (по отчетным периодам). Срок списания расходов определяйте по договору или другому документу, например бланку лицензии, в котором указан срок ее действия* ().

А как быть, если договором не определен срок его действия? Тогда единовременный платеж за пользование неисключительными правами на компьютерную программу списывайте в расходы с учетом принципа равномерности. Сделать это можно одним из способов.

Первый способ. Единовременный платеж учитывайте на протяжении срока, установленного статьи 1235 Гражданского кодекса РФ. То есть в течение пяти лет* (см., например, ).). Поэтому, если при покупке компьютерной программы по лицензионному договору от продавца получен счет-фактура с выделенной суммой входного налога, вычет НДС по такому документу не правомерен (НК РФ). Объясняется это тем, что организации, реализующие компьютерные программы по таким соглашениям, признаются плательщиками НДС ().

Как правило, покупая бухгалтерскую программу, организация получает право пользования ею на основании неисключительной лицензии. Посмотрим, как отразить расходы на бухгалтерскую программу в бухгалтерском и налоговом учете.

Бухучет расходов на программу

Есть два подхода, как отразить расходы на покупку бухгалтерской программы.

Подход 1. Право использования программы можно признать в качестве нематериального актива (если программа будет использоваться более 12 месяцев) (п. 3 ПБУ 14/2007). Актив принимается к учету исходя из всех затрат на его приобретение. И далее стоимость программы погашается путем начисления амортизации в течение срока использования программы (п. 23 ПБУ 14/2007). Причем признание программы нематериальным активом не зависит от ее стоимости.

Подход 2. Если лицензионное вознаграждение уплачивается разовым платежом, то затраты на программу учитываются как расходы будущих периодов (на счете 97) и далее списываются на текущие расходы в течение срока действия лицензионного договора. Если такой срок в договоре не прописан, то затраты списываются в течение 5 лет (п. 4 ст. 1235 ГК РФ). В балансе стоимость программы отражается:

- или в разделе I «Внеоборотные активы», если период списания расходов превышает 12 месяцев после отчетной даты;

- или в разделе II «Оборотные активы» по строке «Запасы», если период списания расходов составляет менее 12 месяцев.

Учет бухгалтерской программы для налога на прибыль

Поскольку при приобретении программы исключительное право на программу к покупателю не переходит (п. 1 ст. 1233 ГК РФ), отразить бухгалтерскую программу как нематериальный актив нельзя. Расходы на программу относятся к прочим расходам (подп. 26 , , 49 п. 1 ст. 264 НК РФ). Но как их учесть, если по лицензионному договору уплачен разовый платеж? По мнению Минфина, эти расходы должны списываться в течение срока действия лицензионного договора. Если же такой срок в договоре не определен, то организация может установить срок списания расходов на программу самостоятельно (Письмо Минфина от 18.03.2014 № 03-03-06/1/11743) или принять его равным 5 годам (Письмо Минфина от 23.04.2013 № 03-03-06/1/14039).

Учет расходов на бухгалтерскую программу при УСН

При упрощенке с объектом «доходы за минусом расходов» лицензионные платежи за программу можно учесть в уменьшение налоговой базы в периоде оплаты (